住宅ローン「金利の種類」

STAFF

Date:2023/6/22Author: まるくま

おはようございます☺

アドバイザーのまるくまです♪

本日は住宅ローンの種類についてお話します(^^)/

住宅ローンの金利の種類は大きく分けて2つあります!

「変動金利とは」

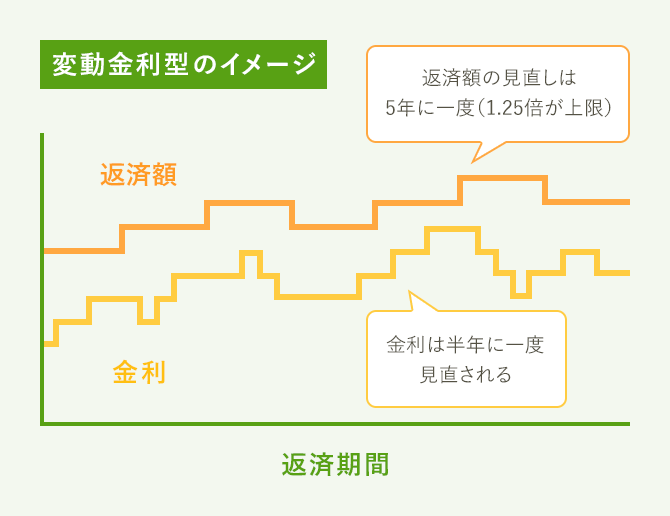

変動金利はその名のとおり、金利が変動するタイプで、多くの金融機関が扱っています。

先述のように金利見直しのタイミングが最も短く、半年ごとに見直すケースが一般的です。

半年後に基準となる金利が上下していれば、変動金利もそれに連動して上下します。

金利が変動すると、それによって支払う利息も変動します。

ただし、毎月の返済額がすぐに変わるわけではありません。

返済額が頻繁に変わると家計が不安定になってしまうので、毎月返済額の見直しは5年に一度とするのが通常です。

住宅ローンの返済で一般的な元利均等返済の場合、毎月返済額は一定となります。

5年の間に金利が上がった場合は支払う利息が増える分、返済額に占める元金の割合を減らすことで返済額を一定に保つ仕組みです。

返済から5年経つと、その時点の金利とローン(元金)残高に応じて毎月返済額が見直されます。ただし、ここで返済額が大きく跳ね上がると家計に影響するので、増える場合はそれまでの返済額の1.25倍までというのが一般的なルールです。

金利と元金残高から計算される本来の毎月返済額が1.25倍を超えていた場合は、やはり返済額に占める元金の割合を減らして調整されます。そのため変動金利の金利が大きく上昇すると、元金がなかなか減らなくなるリスクがあるのです。

※図解

「固定金利とは」

固定金利は一度借りたら金利の見直しは行われず、原則として最後まで同じ金利が適用されるタイプ。金利がずっと変わらないので、毎月返済額も変わりません。

そのため、固定金利のことを「全期間固定型」、あるいは返済期間が最長35年ということで「35年固定型」などと呼ぶこともあります。

この固定金利の代表的な住宅ローンが、住宅金融支援機構と民間金融機関とが提携して扱っている【フラット35】です。

固定金利は変動金利に比べて金利が高めなケースが多いですが、【フラット35】は公的機関が関わっていることもあり、比較的低い金利で借りることができます。

※図解

上記の2つの金利が住宅ローンの代表的な金利になります。

その他の特殊な金利で固定期間選択型というのもあります。

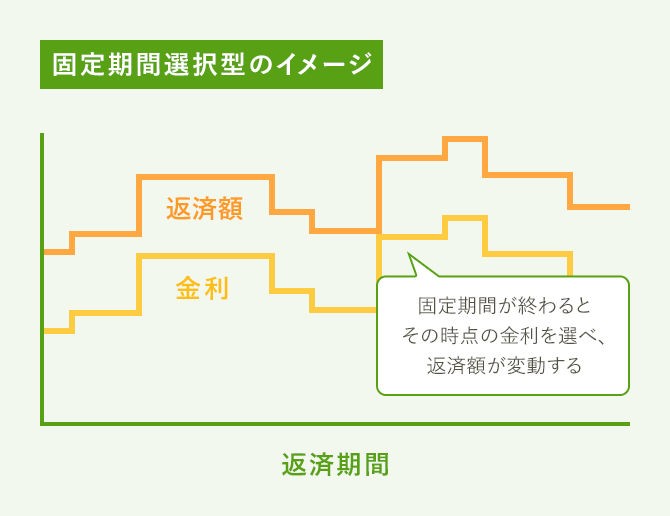

「固定期間選択型とは」

3年、5年、10年など、固定期間を選ぶとその間は金利も返済額も固定され、固定期間が終わるとその時点の金利で再び固定期間を選べるのが固定期間選択型です。

選べる固定期間の種類は金融機関により異なり、短いもので1年、長いもので30年などがあります。

金利の見直し期間が変動金利より長く、固定金利より短いタイプといえます。

また固定期間の終了時には変動金利に切り替えることも可能です。

固定期間選択型の金利は、固定期間が短いほど低くなるのが通常です。

しかし最近は変動金利や固定期間選択型の金利を優遇し、店頭表示金利よりも引き下げた金利を適用するケースが多くなっています。

金融機関によってはキャンペーンで10年固定(固定期間10年の固定期間選択型)の金利引き下げ幅を大きくし、それより短い固定期間の金利より低くなる逆転現象が起きる場合もあります。

固定期間選択型は固定期間終了時に金利が見直されますが、変動金利のような「それまでの返済額の1.25倍まで」というルールはありません。

そのため、固定期間が終わったときに金利が高くなっていると、返済額が大幅に増えるリスクがあります。特に2年や3年など固定期間が短いタイプの場合は当初の金利が低い分、固定期間終了時に返済負担が重くならないか注意が必要です。

※図解

上記が住宅ローンの代表的な金利になります。

住宅ローンは長期のローンになりますので自分に合ったローンの種類を勉強して

組むようにしましょう(^^

より詳しく説明を聞きたい方は、当社にお越しいただきアドバイザーが

丁寧にレクチャーいたします☺

笑顔が集まる家づくり

Maruko-Home